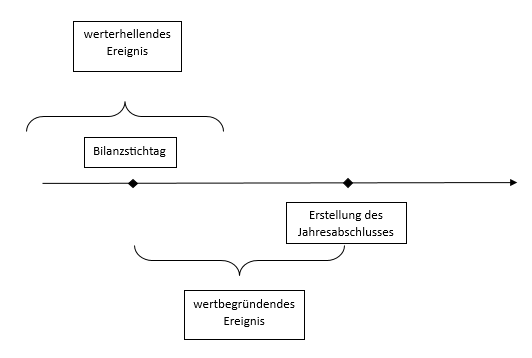

Um den Bilanzstichtag stellt sich für Unternehmen immer wieder die Frage, welche Gegebenheiten nun bei der Jahresabschlussaufstellung zu berücksichtigen sind und welche nicht. Dabei ist zwischen werterhellenden und wertbegründeten Ereignissen zu unterscheiden. Für die Unterscheidung ist die zeitliche Abfolge entscheidend.

Werterhellende Ereignisse werden noch vor dem Bilanzstichtag verursacht, sind jedoch erst nach dem Bilanzstichtag bekannt. Solche Ereignisse sind im Jahresabschluss zu berücksichtigen.

Beispiel:

Eine fehlerhafte Warenlieferung erfolgte noch im Geschäftsjahr. Der Kunde reklamiert die Lieferung jedoch erst zu Beginn des neuen Geschäftsjahres unter Geltendmachung von Schadensersatzansprüchen.

Sind Ereignisse erst nach dem Abschlussstichtag eingetreten und bis zum Aufstellungsstichtag bekannt geworden, ist von wertbegründenden Ereignissen die Rede. Solche Tatsachen sind nicht im Jahresabschluss zu berücksichtigen.

Beispiel:

Eine Spedition verliert zu Beginn des neuen Geschäftsjahres einer ihrer LKWs. Der LKW war nicht ausreichend versichert.

Haben Sie Fragen bezüglich werterhellenden und wertbegründeten Ereignissen oder zu anderen Themen des Jahresabschlusses? Wir von PRC TREUHAND & REVISION GmbH Wirtschaftsprüfungsgesellschaft helfen Ihnen gerne. Schreiben Sie uns einfach eine E-Mail oder rufen Sie uns an!